kaiyun体育(中国)IOS|Android|通用APP下载 三星家电闪退中国, 都怪内存赚得太多

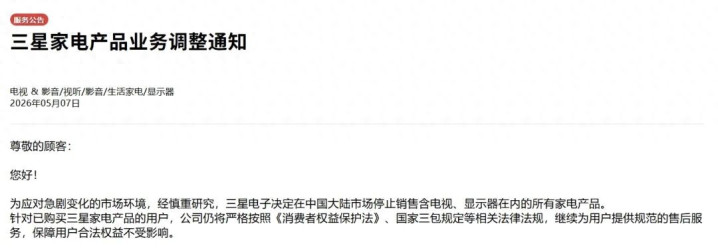

五一假期刚过完,三星中国无预警秘书,将在中国大陆住手销售包含、露出器在内的通盘家电居品。

官方给出的根由是“市集环境急巨变化”,考虑到三星家电在中国日渐澹泊的存在感,此时高飞远举,尚且保留了小数体面。

1995年入华于今,三星家电在中国不是莫得过色泽,初代网红居品双开门雪柜一度称霸国内高端雪柜市集。但跟着中国品牌飞快增长,三星家电渐渐式微。

联念念到年头刚将电视业务卖给TCL的索尼,三星家电撤退中国,似乎又是成王败寇的另一版演绎。

不念念玩了

秘书裁撤中国一周前,三星电子刚发布了史上最炸裂季报。

一季度营收达到创记载的133.9万亿韩元(约合897亿好意思元),贸易利润同比暴增756%,仅一个季度就赚了前年一整年的钱(43.6万亿韩元)。

但吵杂和奖金都是兄弟部门的,与电视和家电业务没太大干系。

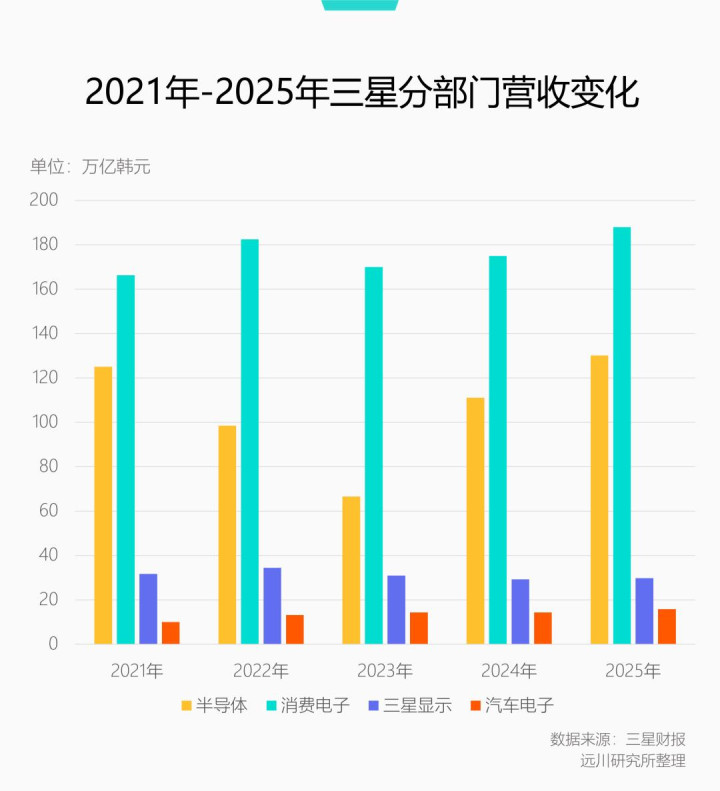

三星家伟业大,主要业务不错分为四大块:

一是半导体部门(建筑处分决议/Device Solutions),囊括三星通盘半导体业务,比如近期大赚特赚的存储器、CMOS图像传感器等等。

二是露出部门(三星露出 /Samsung Display),主营显出头板分娩,和三星电视的干系十分于TCL华星和TCL电视、iPhone和京东方。

三是汽车电子部门(哈曼国外/Harman),由三星在2016年收购而来,从音响分娩商搓成了智能座舱供应商。收购于今,Harman贸易利润增长卓绝26倍。

四是糜费电子部门(建筑体验/Device Experience),囊括手机、电视、家电等三星通盘面向糜费者的结尾业务。

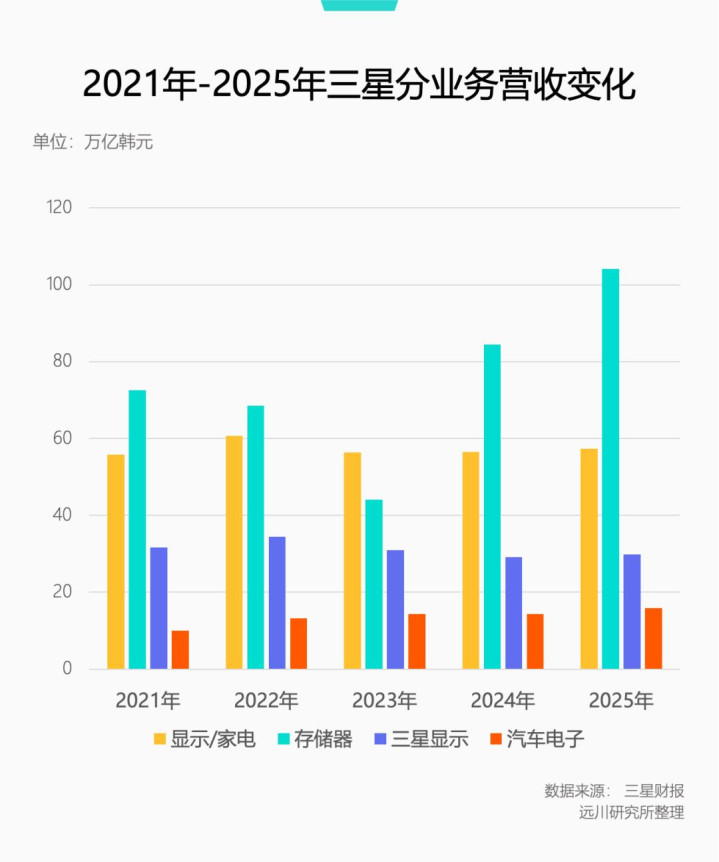

其中糜费电子部门又细分为三块:雪柜、洗衣机等白电的生计家电业务(Digital Appliances);电视、露出器的影像露出业务(Visual Display),手机、腕表等转移建筑的转移通讯业务(Mobile Experience)。

本次退出中国市集的,其实是生计家电和影像露出这两个子业务,手机业务还在硬撑。

原因也不难领略,生计家电对应的白电居品,三星在寰球范围内都没什么存在感,在中国更是无东谈主问津。说明奥维云网放纵4月初的数据,三星雪柜和洗衣机在中国线下市集份额仅为0.41%和0.38%。

白电自身重渠谈、毛利低,早点撤了兴许还能省点钱。

影像露出对应的电视和露出器,情况有点像三星手机:中国市集不冷不热,寰球市集连战连胜。

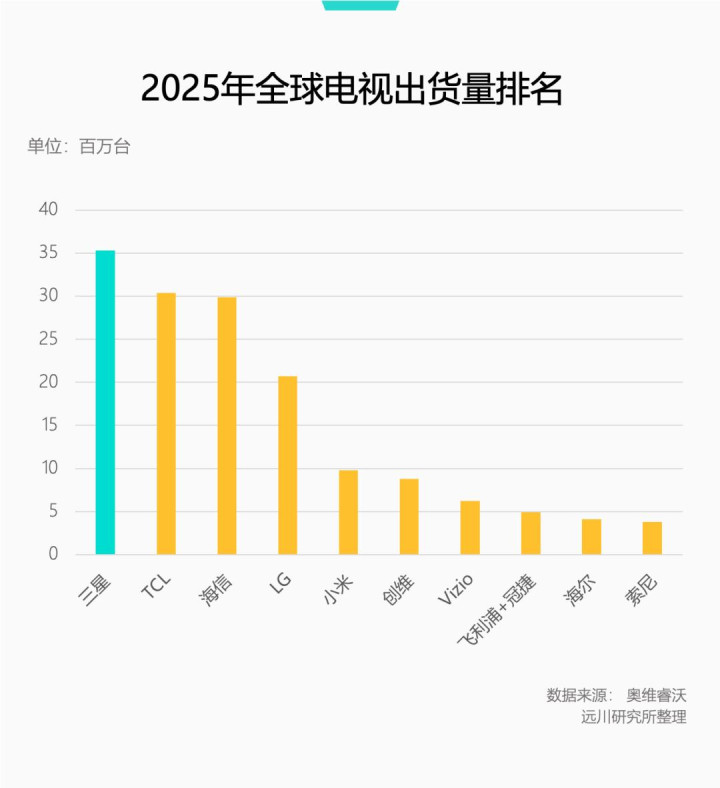

放纵2025年,三星电视照旧蝉联寰球销冠二十年。天然这几年多若干少受中国厂商冲击,但好在家伟业大,还够吃许多年景本。

但在中国,三星步了日本品牌后尘,市集份额从2013年巅峰期的18%沦为others。

2024年,三星、索尼、夏普、飞利浦四大外资品牌共计电视出货量仅100万台,不到出第别称海信的1/8。

按照三星原来的设念念,OLED会慢慢接替LCD本事,成为露出领域的主流,没念念到Mini-LED本事极大蔓延了LCD的人命周期,OLED电视难以放量降本,三星和LG的本事上风无法鬈曲为市集份额。

另一方面,中国成为寰球最大LCD面板分娩国,三星的LCD电视也得向中国公司采购面板,让最大的利润开端拱手让东谈主。高端市集界限太小,低端市集玩不外中国公司,索性不玩了。

而从三星自身的臆测看,家电和电视/露出器的政策价值,也在飞快裁汰。

一家独大

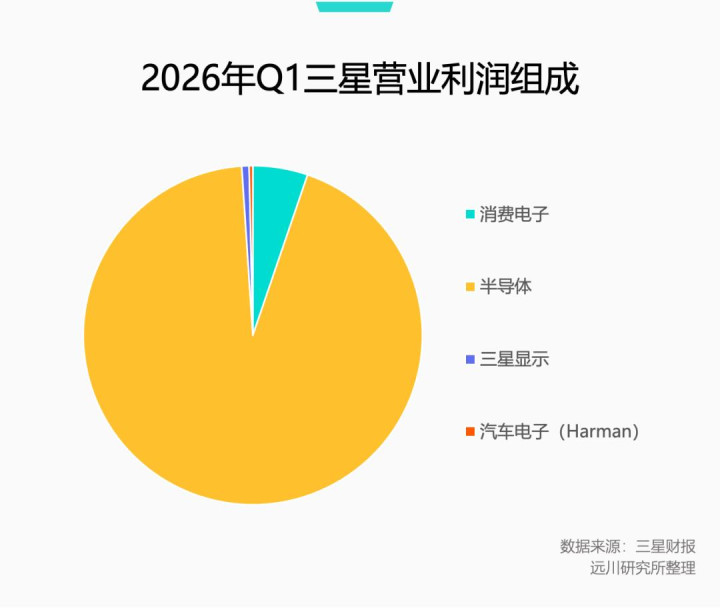

本年一季度,三星半导体部门一己之力孝敬了集团近90%的贸易利润。公司开年会半导体的共事没上桌,其他部门都不敢动筷子。

糜费电子部门天然位列第二大利润开端,但仔细一看,主要照旧手机的功劳。

电视和家电所属的露出/家电部门,贸易利润只占全体的0.35%,即使同比大幅下滑33%,对集团的累赘效劳也就十分于拔了大象一根腿毛。

自2021年起,三星露出/家电部门贸易利润连降两年,到2024年照旧较2021年腰斩,2025年运转倒亏。

露出/家电业务在蚀本,隔邻的半导体部门数钱数到头皮发麻。

2023年存储芯片价钱暴跌,半导体部门史无先例地巨亏14万亿韩元。但前年下半年,开云kaiyun体育中国APP下载受AI基建应承影响,存储芯片干预史诗级加价周期,三星、SK海力士、好意思光三大存储芯片厂商产能被飞快榨干。

三家公司掌持了稀缺的HBM内存产能,议价权大增。SK海力士职工本年东谈主均奖金有望达到7亿韩元(东谈主民币320万元),可见有多赢利。

濒临来势汹汹的中国敌手,三星的家电和露出部门“不念念玩了”,也不算纵容。毕竟就算三星澈底关停家电和露出业务,影响也没多大。

因为如今的三星,能挣钱的场合可太多了。

有更挣钱的

仅从收入结构看,当今的三星,更像是一家零部件供应商。

本年一季度,半导体部门营收81.7万亿韩元,占公司全体营收的61%,其中存储器营收又占了半导体部门营收的91.6%,妥妥的主力印钞机。

半导体部门另一中枢居品是CMOS图像传感器,是手机、车载镜头的中枢零部件,三星一直是是仅次于索尼的寰球老二。

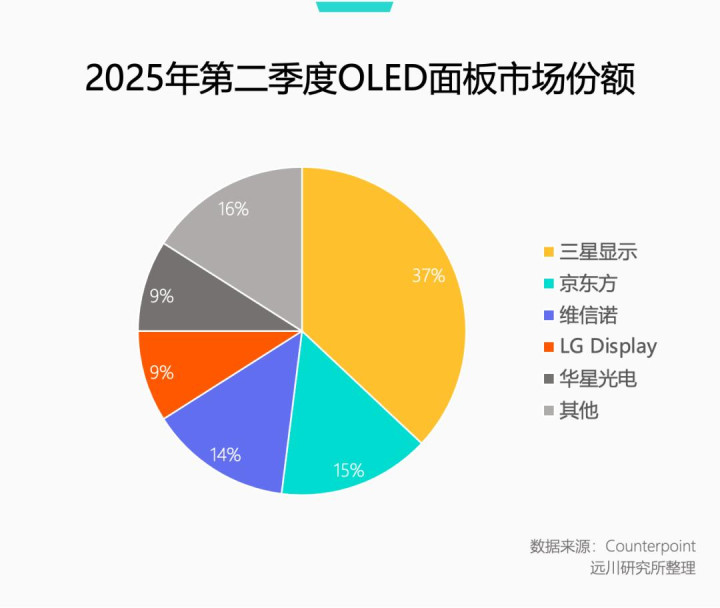

三星露出部门则是OLED领域的大寡头,2025年第二季度OLED寰球市集份额近40%[4],仍然占据主导,尤其是在大尺寸面板上,地位更是超然。

另外,三星还有一个体外的能源电板业务三星SDI,天然体量比不上LG和宁德期间,但永久位列寰球能源电板装机量前十,一季度奏效扭亏为盈。

这些上游业务,天然不是每项都像存储一样作念到天下第一,但基本都保持在第一梯队,不错说是随处吐花,四处捡钱,半导体克苏鲁。

畴昔十多年里,三星完成了如今中国电子产业正在作念的事情:一步步夺走高附加值范例的霸权。

时辰倒归还十多年前,日本存储有东芝,面板有夏普,图像传感器有索尼,能源电板有松下,实打实地扣住了电子产业的命根子。

但从面板运转,韩国东谈主把日本东谈主的饭碗一个又一个抢走了。

最典型的是存储,先从日本厂商赢得本事授权,再通过几次“反周期扩产”澈底把日本东谈主打服,尔必达歇业后,也曾的存储大国就仅剩铠侠NAND这只独苗。

三星的图像传感器一样师从日本,以极高的效劳和性价比完成了本事积蓄,又借助自家手机业务作念大作念强,打到了索尼家门口:最新音信称,三星有望败坏索尼CIS的苹果独供地位。

汽车电子业务天然是并购而来,但也在冲击日本汽车产业链的本地,挤压瑞萨、电装等传统tier2的利润空间。

卷不外三星的日本产业界,只可往上游的上游走。

除了须生常谭的光刻胶、千般半导体建筑,日当天东纺的玻璃纤维布(IC载板中枢材料),TOTO的静电卡盘(用于硅晶圆制造)和被迫元件等,亦然日本制造经典卡脖子居品。

黄仁勋看望日东纺

日韩王人步往上游走,也合恰当下电子产业链“两端挤”的新态势:

要么像英伟达一样作念系统的供应商,整合中枢本事、提供好意思满的处分决议和生态,打劫通盘产业链的大部分利润;

要么像三星的存储和OLED面板,掌持上游中枢零部件,享受议价权和迷漫的溢价空间。

关于三星来说,剥离利润率薄如纸片的鸡肋业务,将更多的元气心灵和资源分拨给上游的印钞机,是很求实的决策。

毕竟在这个期间,卖铲子的概况率比淘金的活得称心。

[1] 三星电子络续20年蝉联寰球第一电视品牌,samsung newsroom

[2] 照应!中国电视机品牌寰球市集占额首超韩国,参考音信

[3] Monthly TV Market Tracker Reveals Shifting Leadership,Counterpoint Research

[4] OLED Panel Revenues to Slip in 2025 Before Strong 2026 Rebound,Counterpoint Research

kaiyun体育(中国)IOS|Android|通用APP下载

kaiyun体育(中国)IOS|Android|通用APP下载